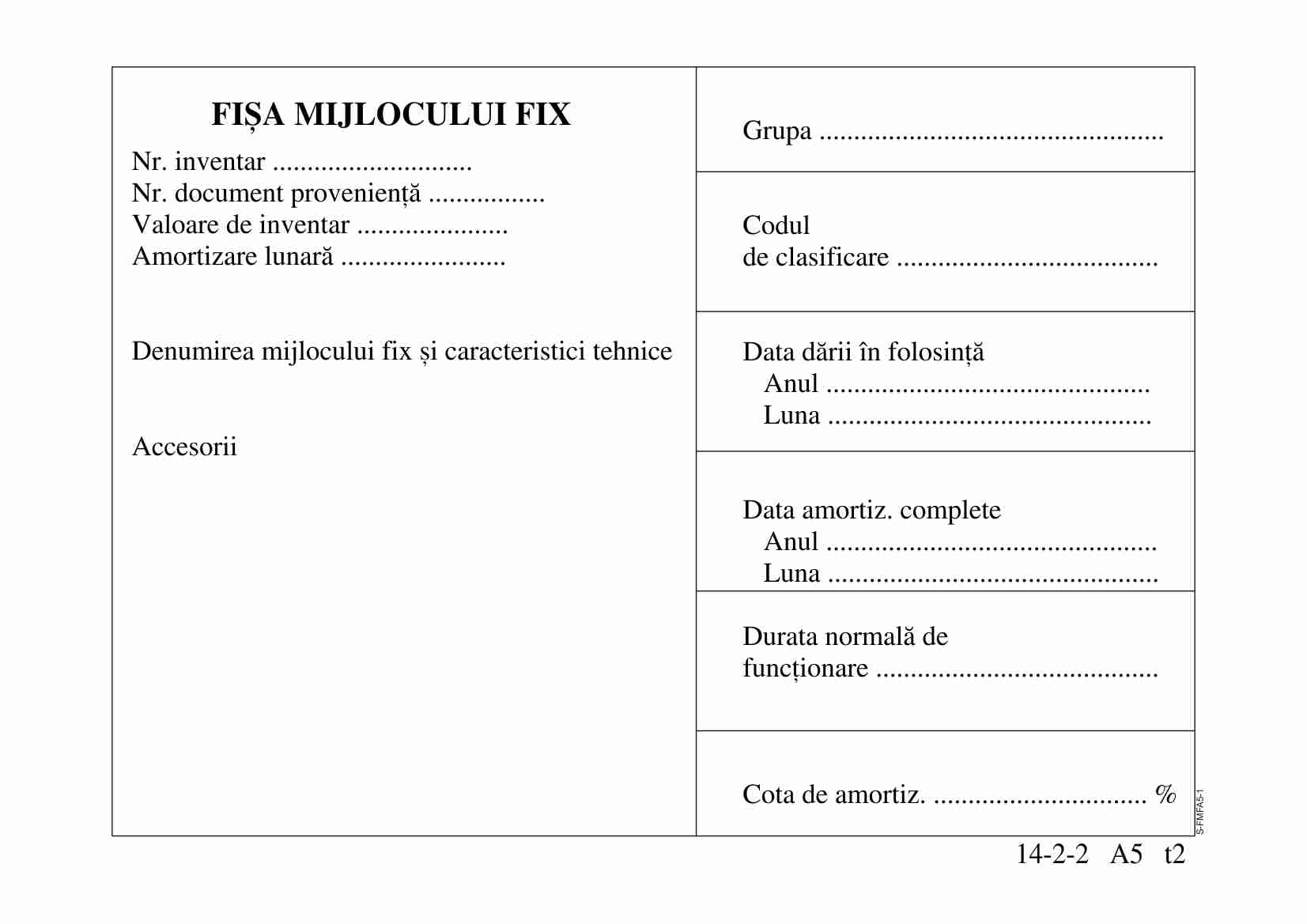

Mijloacele fixe: ce sunt, cum le identifici si cum le amortizezi. Mijloace fixe definitie: in Romania, orice bun material utilizat, de obicei, pe o perioada mai mare de un an, in procesul de productie sau de desfasurare a activitatii firmei, care depaseste un anumit plafon, este considerat un mijloc fix de cand incepe amortizarea unui mijloc fix. Valoare mijloc fix 2022-2023. Legislatie mijloace fixe. Amortizarea mijloacelor fixe. Metode si exemple de amortizare.. Sunt considerate mijloace fixe: cladiri si spatii de productie si depozitare; terenuri; masini si utilaje pentru productie; mijloace de transport; aparate de masura si control; mobilier, birotica, tehnica de calcul; mijloace fixe de natura obiectelor de inventar. Amortizare contabilă si amortizarea fiscală. Ce reprezinta si cum se calculeaza amortizarea? - Accace Romania. Ca o definitie mai usor de inteles, dar si de retinut, putem aprecia ca amortizarea reprezinta recuperarea treptata, atat din punct de vedere contabil, cat si fiscal, a tuturor costurilor ce sunt aferente achizitiei, construirii, producerii, asamblarii, instalarii sau a imbunatatirii imobilizarilor amortizabile. de cand incepe amortizarea unui mijloc fix. Amortizare mijloc fix - Manager.ro. Intrebare: La achizitionarea unui mijloc fix deducerea fiscala amortizare 20%, se inregistreaza in contabilitate sau nu? Se intocmesc doua balante in paralel: una cu inregistrarea amortizarii contabile si una cu inregistrarea amortizarii fiscale, sau amortizarea fiscala se calculeaza extracontabil? Raspuns:. Codul fiscal 2023 ART. 28 - Amortizarea fiscală - Noul Cod fiscal de cand incepe amortizarea unui mijloc fix. ART. 28 - Amortizarea fiscală. (1) Cheltuielile aferente achiziţionării, producerii, construirii mijloacelor fixe amortizabile, precum şi investiţiile efectuate la acestea se recuperează din punct de vedere fiscal prin deducerea amortizării potrivit prevederilor prezentului articol. (2) Mijlocul fix amortizabil este orice imobilizare .. Mijloacele fixe - care sunt, cum le deosebesti de obiectele de inventar .. Acest termen se refera la un anumit tip de bunuri detinute de o companie si care pot fi amortizate in timp. Despre caracteristicile mijloacelor fixe, diferentele fata de obiectele de inventar si cum se realizeaza amortizarea acestora vei afla citind articolul de mai jos. Cuprins [ ascunde] 1. Ce sunt mijloacele fixe. Amortizarea mijloacelor fixe pe perioada închiderii sau suspendării . de cand incepe amortizarea unui mijloc fix. Mijlocul fix amortizabil este orice imobilizare corporală care îndeplinește cumulativ următoarele condiții: este deținut și utilizat în producția, livrarea de bunuri sau în prestarea de servicii, pentru a fi închiriat terților sau în scopuri administrative;. Amortizarea fiscala a mijloacelor fixe - Contabilitate fiscalitate .. Amortizarea fiscala incepe a se calcula cu luna urmatoare celei in care mijlocul fix amortizabil se pune in functiune